最近、増配で株主還元をする企業が増えてきました。

中には配当性向を100% にして、手厚い配当利回りを誇る企業も続出してます。

ただ配当性向が100% だと、どうしても業績が悪化すると減配リスクが拭えないです。

そのため、配当性向が高い企業もいいけど減配してない企業に本日はフォーカスします。

代表的な企業で花王やリース系の銘柄などがありますが、今回はニッチな銘柄です。

なんと、30年間減配無しの日本化薬という銘柄を紹介して行きたいと思います。

日本化薬(4272)の事業内容について

業種は化学の化学品メーカー

まずは日本化薬の事業内容について触れて行きます。

火薬から機能化学品、医薬、自動車部材等を幅広く取り扱っています。

抗がん剤に強みを持つ化学品メーカーです。

主要製品は半導体封止材用エポキシ樹脂(世界1位)・紫外線硬化型樹脂、光学フィルム・アクリル酸製造用触媒、抗がん剤(約20種類)、エアバッグ用インフレータ(世界1位)など。

ニッチ分野でシェア1位をとっているのも大きな特徴となっております。

各種指標面で分析

続いて主な指標面から分析して行きたいと思います。

10万円代で買える高配当銘柄です。

配当利回りは直近の株価1195円で計算すると3.3%で高配当と言える銘柄です。

9月の中間配当として20円貰えるのも要チェック!

PERは今期EPS115円で計算しますと、10倍となります。

バフェットコードの数値とは異なりますのでご注意ください。

PBRは0.8で1倍割れで、自己資本比率は77%と健全性が高いと言えます。

10万円代で買える銘柄であり、財務や各種指標で見るとかなり魅力的な銘柄だと個人的には思います。

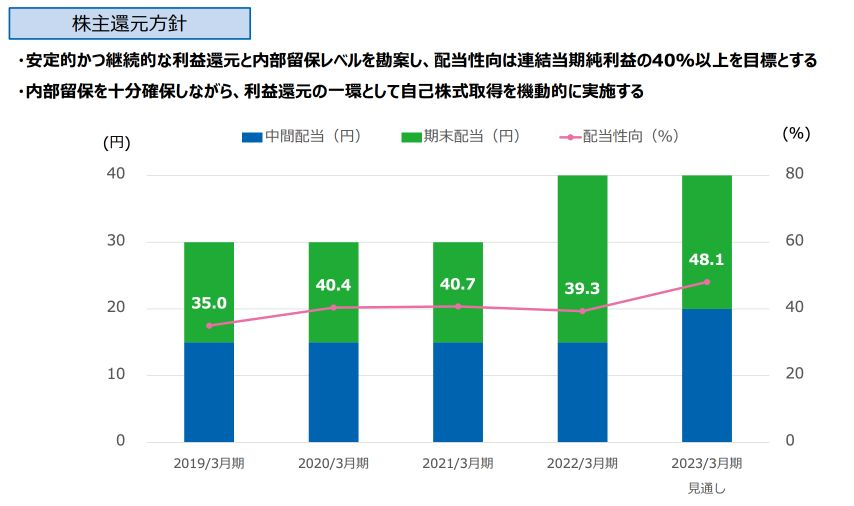

30年減配なしで株主還元方針を変更

今までは安定した配当を堅持

日本化薬の過去配当の推移を見て行きますと減配なしという心強い側面があります。

ザイオンラインの減配なし銘柄特集の項目で出会うことができました。

なんと30年間減配なし!!

これは本当に凄いことですよね!

30年という月日の間に何が起きたか、、、

ITバブル・リーマンショック・東日本大震災・コロナショックなど様々な困難を乗り越えて配当を減らしておりません。

インフレの状況下で先行きも不透明なこの時期に安心して保有できる銘柄と言えるのではないでしょうか。

昨年から株主還元を変更発表

30年間で減配なしと聞くと保守的なのではないかと思われる人もいると思います。

私自身も最初は思いました。

しかし、昨年から日本化薬は株主還元方針を更に手厚くしております。

配当性向を明示する変化が起きました。

配当性向を40%に変更しています。

これを明示することにより業績が上振れすると配当を増配する可能性が出てきます。

昨年の株主還元の動きにそれが如実に現れております。

2022年の1月と5月に配当金の還元額を30円→37円→40円と変化させていることが分かります。

そのため業績が好調に推移すれば、今年もこの流れが期待できる可能性もあります。

業績予想は過去最高益を更新予定

第1四半期の決算は増収増益

30年間に渡り、配当を減配をしていないことが分かりました。

では肝心の業績はどうでしょうか。

まず直近の決算の状況をサクッと見て行きたいと思います。

売上高・営業利益ともに増収増益と好調な様子が伺えます。

原材料高もある中で増収率よりも増益率が上回っているのも見逃せないポイントです。

更に嬉しいことに第一四半期の段階で上方修正を出しております。

決算短信にも原価率の低下したことによって、収益が改善されたことが記されています。

こういった所からも好調な様子が伺えますね。

円安が好調を後押し

以前紹介した日本カーバイド工業の同じ様に日本化薬も為替差益が今期は一定で見込める可能性があります。

第1四半期の決算短信の内訳です。

営業利益が63億円で、今期の為替差益は15億円です。

本業で稼ぐ収益でプラスして2割ほど為替差益で稼げています。

かなり為替によって恩恵を受ける企業だということが分かります。

この様なことも踏まえて、上方修正時のEPSが115円と予想されていることを考えると増配の可能性も視野に入ります。

115円で配当性向を40%で計算した場合、46円配当です。

現在の株価水準ですと配当利回りは3.8%の利回りに上昇します。

いかがでしょうか?

本日ご紹介しました日本化薬という銘柄でした。

最後までご一読いただきありがとうございました!

コメント