買ってはいけない、、、

かつてそんな本がブームを巻き起こしました。

このタイトルをイメージしてか、『書いてはいけない』という著書まで誕生してます。

禁止された文言があるとついつい興味が湧きますよね。

この本の著者は森永卓郎さんです。

森永卓郎さんは日経平均が2000円まで暴落すると主張し話題になりました。

ここまで極端な予想をする人は中々いないので注目に値します。

仮に2000円になったら、日本電信電話とかの配当利回りが何%水準まで下落するのか想像したいです。

もちろんそれを望んでいる訳ではありません。

そして、森永卓郎さんの主張に連動(冗談)してか24年11月に暴落した銘柄があります。

それが森永乳業です。

読者の皆様も一度はご賞味いただいた商品も多いのではないでしょうか。

わたしはピノやパルムなどアイスが大好きで頻繁に食べてます。

ピノといえばファミスタ・パルムは寺尾聰といったそんな世代です。

本当はチョコモナカジャンボをアピールしたかったのですが、あれは森永製菓からでているようです。

アイスに強いMORINAGAって感じですね。

横道にそれましたが、森永乳業の株価が昨年末から下落しているのは事実です。

いろいろと分析してみるとかなり魅力的な銘柄だと思いました!

そのため、今回は森永製菓について徹底解説していきたいと思います!

魅力1:株価が安い!

まずひとつめの理由としては株価が11月に大きく下落(理由後述)し個人的には値頃感がでていると思います。

下記のチャートをご覧ください。

2024年1月以来の安値水準まで株価が下がっています。

特に激しい下落は11月に起きています。

8月の日本株大暴落が起きた水準以下に株価が低迷中です。

なぜここまで下落してしまったのでしょうか。

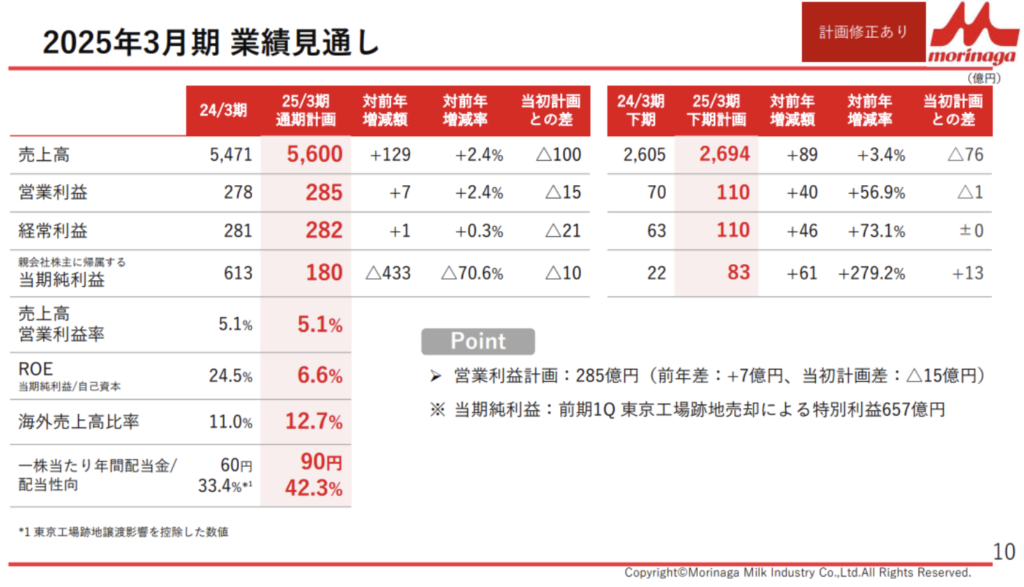

主な理由①:決算発表の影響

大きな理由としてありますのが11月8日に発表された第二四半期の決算発表です。

日足チャートも確認すると発表後に11%も下落しています。

この下落幅は8月の日本株が下げた時の森永乳業が3営業日かけて下落した幅に相当します。

しかもその後もまだ株価は戻せず低迷している状況です。

肝心の決算内容はというと、業績の下方修正が入りました。

これが市場からは嫌気され株価に反応しました。

下期に挽回するという数字の構造になり、どちらかというろ懐疑的な見方もあるかもしれません。

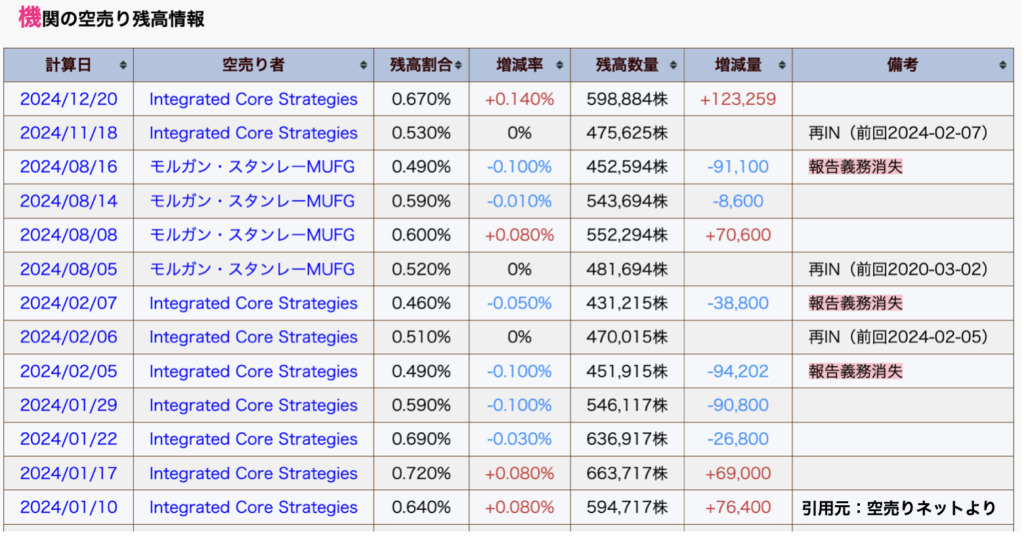

主な理由②:機関投資家空売り

ふつめの理由は機関投資家による空売りです。

Integrated Core Strategies という機関投資家が決算発表後から空売りを始めています。

年末の12月20日にも空売りポジションを増やしています。

この執拗な売りポジションにより、売り圧力が増し株価の上昇をおさえていると考えます。

決算発表が悪材料視され、機関投資家による売り圧力があるのは確かに不安かもしれません。

しかし現状のチャートで見ると、株価が1年ぶりの安値で推移していることは個人的には魅力的だと思います。

魅力2:積極的な株主還元

値頃感がでていることはお伝えしましたが、森永乳業の魅力はこれだけではありません。

むしろ今から伝えることが森永乳業の大きなストロングポイントです。

森永乳業の株式投資における強みはなんといっても株主還元方針です。

客観的に見て、還元意欲は強いと思いますし株主を意識していると思います。

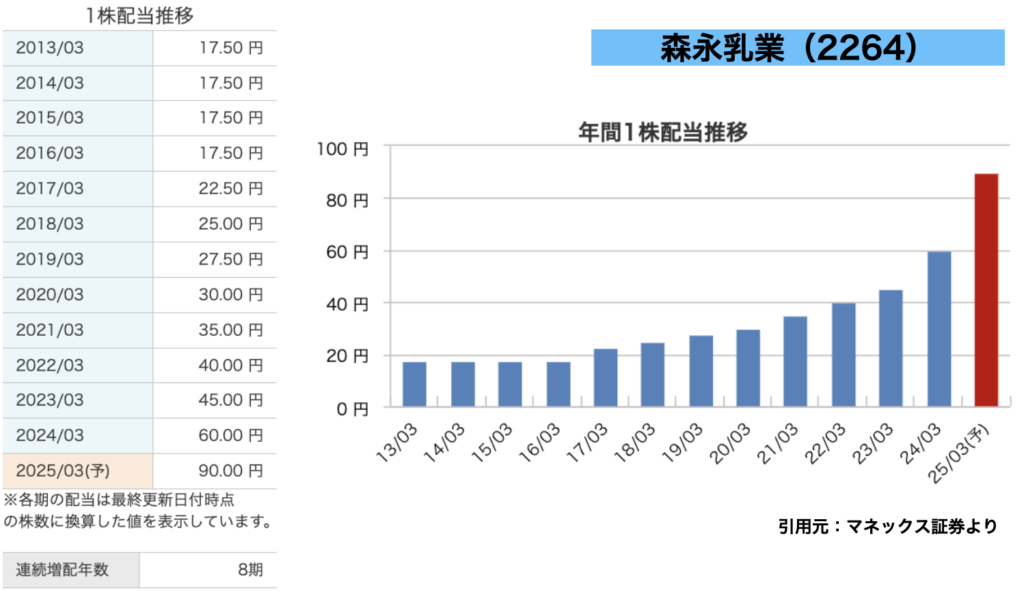

実は連続増配銘柄

ひとつめはやはり配当です。

森永乳業は連続増配銘柄です。

なんと8年連続増配銘柄です。25年の90円が実施されれば9年連続です。

いよいよ10年連続の大台も見えてきます。

2024/12/30の終値2927.5で計算した配当利回りは3%なので、食品株として配当利回りは高いと言えます。

さらに24年から25年にかけて60円→90円に増配したことも配当還元が強化されたと見て取れます。

また配当金も以前は3月一括配当でしたが、9月の中間配当も導入したことも株主のことを考えていると思います。

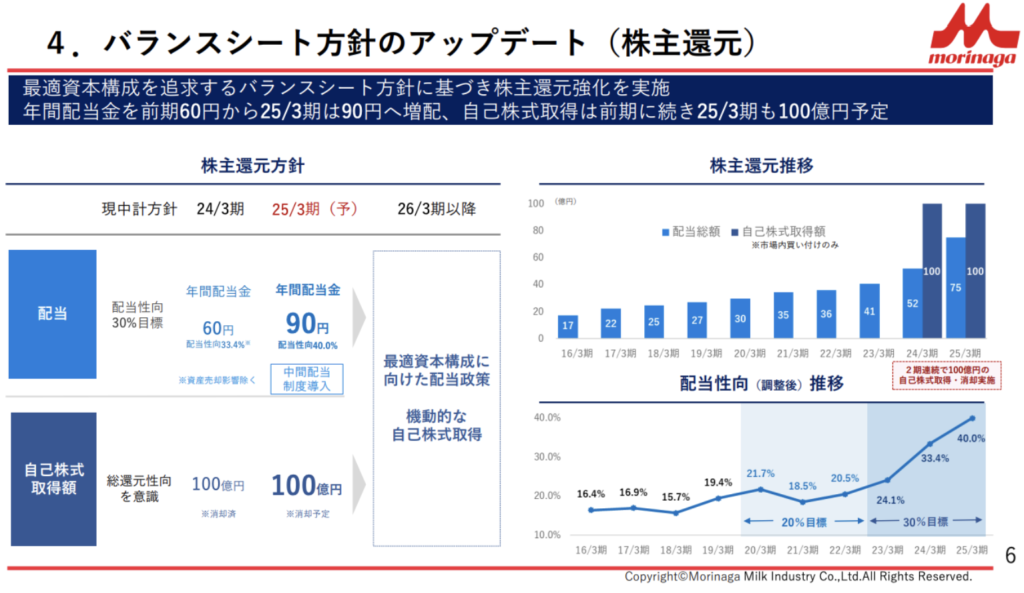

2年連続100億の自社株買い

株主還元方針として総還元性向という言葉があります。

これは配当+自社株買いで株主にどれくらい還元したかという指標です。

森永乳業は22年〜23年の総還元性向は80%を超えます。

24年は特別利益の影響で総還元性向の数値は下がりましたが、自社株買いを継続しております。

規模として24年〜25年は100億の自社株買いを行っています。

消却も実施しているため後ほど売られるリスクもありません。

また22年には立会外で200億規模の自社株買も実施しています。

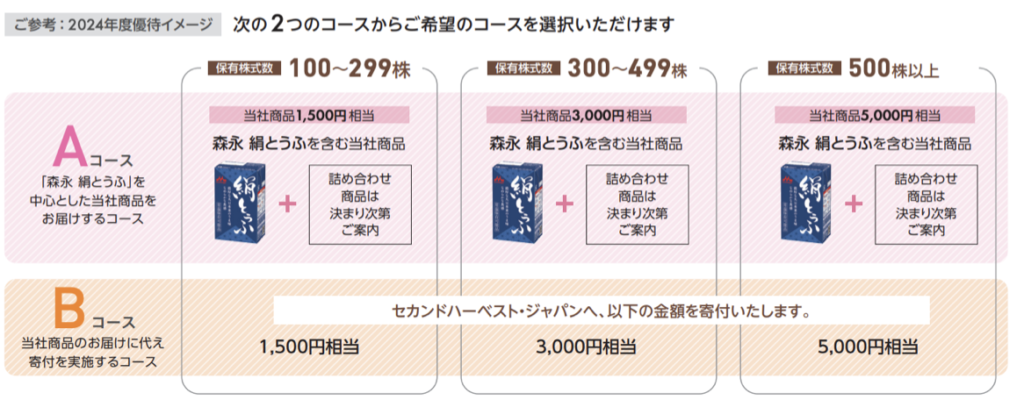

株主優待の拡充を継続中

森永乳業は株主優待制度を導入しております。

優待利回りこそ高くはありませんが、注目すべきは優待制度の流れです。

株主優待の制度自体は2006年から導入されています。

その後小刻みに拡充が行われ、2018年・2019年・2023年と直近でみても3回拡充しています。

特に2023年は株式分割が行われ、単元として買いやすい水準になり優待も変更がないため実質の拡充となっています。

株主優待の権利は9月のため、先日付ではありますがまずは3月の配当に向けて検討の余地があると考えます。

魅力3:中期経営計画発表待ち

森永乳業は今年新な中期経営計画の発表をするかと思われます。

すでに株主還元については尽力している状況ですが、今後の更なる動向について注目していきたいです。

なぜかというと、中計の発表をきっかけに還元方針も強化されているからです。

資本コスト改善策もあるため、大幅な変化は見られないと思いますが過去の姿勢を見るとついつい興味が湧いてしまいます。

これは過去の中計です。

実際に前期の中計は配当性向20%で2025年3月期までの中計では30%に引き上げています。

現状の水準で既に配当性向は40%を超えるため、実際に増配されるかは不明ですが配当性向40%以上という文言の記載はありえると思います。

結論:長期で見ると狙い目

では今回のまとめをしたいと思います。

私の結論としては、森永乳業は現在の株価水準はチャートの位置は安値で株主還元や利回りの側面から狙い目だと考えます。

なにより、この銘柄の一番のストロングポイントは還元強化の姿勢であり株主を裏切らない点です。

数値からみる増配や自社株買い。

そして株式分割により個人投資家の裾野を広げて、株主優待も拡充を継続している。

以上のことを加味し、3月の権利先回りとして配当3%超えのディフェンシブ銘柄として魅力的だと考えます。

自分自身は年明け少額で1株ずつから購入する予定です。

1株投資は様々な証券会社で取り扱いがあります。

個人的には現在、キャンペーン中のmoomoo証券がおすすめです。

無料口座開設で6000円の株が貰えました!

もし、興味があればキャンペーン中に是非登録してみてください🎵

\スマホで簡単口座開設!/

コメント